「本当の自由を手に入れる お金の大学」には、

同じ30代の夫婦の方たちに知ってもらいたい、

家計に関することがたくさん詰まっています。(貯金も投資も副業も)

私たち夫婦は、

円満に、楽しく、お互いを尊敬しあえる

関係が続くことを目標にしています。

そのため、家計に関することを考えることは、

必須の課題だと思っています。

正直、あまり無駄遣いや豪遊をしてきたつもりはないんですが、

あまり貯金ができていませんでした。

ギャンブルとかも行かないのになぜ。。

投資って難しそう

この本を読んで、なぜお金が貯まらなかったのか。

どうすれば改善できるのかが分かります。

この本の要約ではなく、

私たち夫婦が感じたこと、こうしようと思ったことを

説明していこうと思います。

大金持ちではなく、小金持ちを目指す

年収何億円、資産何十億円みたいな

大金持ちを私たち夫婦は目指していません。

というか、よっぽどなことがない限りなれません。

この本でも皆が大金持ちになるというのは、無理と書かれています。

大金持ちになる人は、

どこかでそれなりの大きなリスクをとって、

その賭けに買ったからこそ大金持ちになれています。

ここで一発勝負に出る!!

というのはできない。。。

だから私たち夫婦は、自分たちがとれるリスクを考え、

小金持ち(資産5千万円~)を目指していこうと決めました。

本では、小金持ちになるための条件は、

大きな間違いをしないこと!

いわゆる原点方式でいい点が取れればなれるらしいです。

その間違いが何なのか、どうすれば減点にならないか。

それらの知識がこの本に書かれています。

まず何をすべきなんだろう?

お金にまつわる5つの力

5つの力とは

- 貯める力

- 稼ぐ力

- 増やす力

- 守る力

- 使う力

この順番が大事です。

この順番がそのまま身に着けるべき力の

重要度の順番だと思います。

勝手なイメージですが、

お金持ちになるには「投資」という「増やす力」が

重要だと思っていましたが、

そうではなく、

まずは、「支出の見直し」つまり「貯める力」を

身に着けることが最重要とのことです。

まずは、投資をはじめよう!ではないんだ。

それはなぜか、

「r>g」の形にしやすいからです。

「rは、資産収入」、「gは支出」のことです。

「R(資本収益率)>G(経済成長率)」

トマ・ピケティ著『21世紀の資本』より

資産収入が支出を超えたとき、

資産が減ることはなくなる。

いわゆるFIREの状態になります。

私たちは、FIREを目指しているわけではありませんが、

これに近づくことは目指しています。

サイドFIREという形を目指したい。

FIRE=

Financial Independence, Retire Early(経済的自立と早期リタイア)

やりたいこと(旅行やキャンプ、セルフリノベーションなど)が

たくさんある私たちには、

時間もお金もある程度必要だと思っています。

それを叶えるためには、もってこいの考え方なので、

少しでも近づけるように頑張ってみたいと思います。

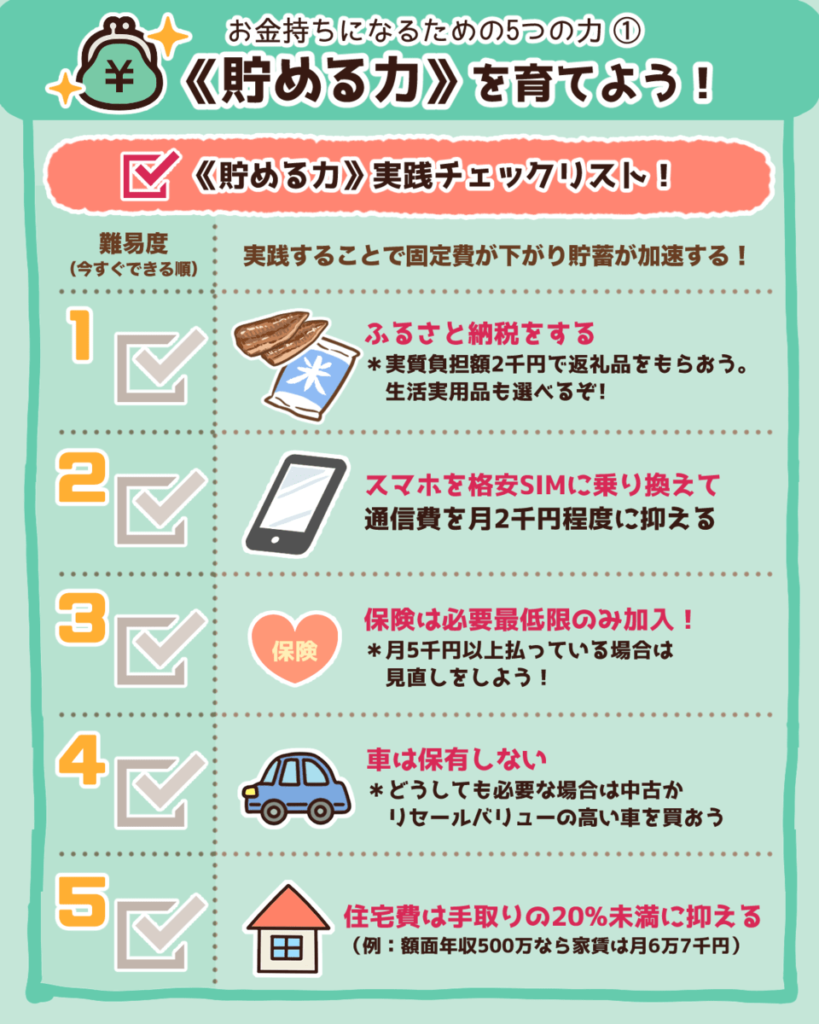

まずは、貯める力

支出を見直す

とにもかくにも、

まずは、貯める力を身に着けないといけません。

この本でも、

この「貯める力」に関する紹介のページが

全体の 割りを占めるほど重要視しています。

収入を増やすより、支出を減らすほうが

確かに楽だし、確実!

家計の支出を見直す際に、勧められているのが、

「固定費」の見直しです。

「こまめに電気を消す」などのいわゆる節約も大事ですが、

かかる労力のわりに節約できる金額が少額で

あまり効果が大きいとは言えません。

だからこそ、

金額が大きく手間がそれほどかからない

「固定費」をまず見直すべきなのです。

私たち夫婦は、まず

スマホを楽天モバイルに乗り換えました。(-1.6万円/月)

あとは、保険の見直し。(-2万円/月)

ふるさと納税にも初挑戦しました。

トイレットペーパー、ティッシュペーパー、タオル

など日用品をゲットしました。

生活の質を下げずに支出が下がり、以前よりむしろ快適な気持ちになれました。

生活防衛資金を貯める

いくら貯めればいいのか。

それぞれの事情により変わりますが、

だんなが勤め人なので、

比較的収入が安定している我が家は、

支出の3か月分を生活防衛資金として、

預金しておきます。

それ以上の金額については、

少しずつ投資へ回していこうと思います。

生活防衛資金があると、

万が一何かあっても対応できるので安心です。

投資よりまずは稼ぐ

「増やす力」(投資)よりも重要なのが、

「稼ぐ力」です。

単純な話、

100万円が5%増えれば、105万円ですが、

1億円が5%増えれば、1億500万円になります。

投資でお金を増やすためには、その資金が重要です。

その資金を準備するためにも、稼ぐ力は欠かせません。

目下私たちの目標は、副業で月5万円稼ぐことです。

ブログ、ストックフォト販売、スキル販売など

少しずつですが、ただいま挑戦中です。

投資は、インデックス投資or高配当株投資

王道的な投資「インデックス投資」

資産形成をしていくための投資として、

インデックス投資は欠かせないと思います。

資産を10倍、20倍にすることはできませんが、

私たちが取れるリスクを考えるとインデックス投資が最適だと思いました。

思うに、

今後も世界の人口が増えるのであれば、

全世界の経済はまだまだ成長していくと思っています。

全世界株の指数に連動するインデックス投資を続ければ、

長い目で見たとき、プラスになっていくのではないでしょうか。

それを信じ、毎月コツコツ積み立ててみます。

高配当株にも挑戦

インデックス投資が

効率よく適度なリスクをとった投資だと思っています。

しかし、インデックス投資だと資産は増えていくけれど、

使えるお金、キャッシュフローは全く増えません。

やりたいことが多い私たちとしては、できればキャッシュフローを増やし、色んなことに挑戦したい。

というわけで、

インデックス投資と同時に高配当株投資にも挑戦中です。

まだまだ勉強中ですが、少しずつ続けていこうと思います。

まとめ

この「本当の自由を手に入れる お金の大学」は、

新米夫婦がまず読むべき一冊ではないでしょうか。

まったくお金の知識がない私たちでも分かりやすく、

なぜこれをすべきなのかという説明も書かれているため、納得しやすいです。

この本の知識を生かし、

円満に、楽しく、お互いを尊敬しあえる関係が続くことを目指していきたいと思います。

ありがとうございました。

コメント