無駄遣いしているつもりはないけど、いつもお金がギリギリ。

倹約しているつもりだけど、なぜかお金がたまらない。

家族のために貯蓄を増やしたいけど、どうすれば良いのか分からない。

上の全てに該当していました。

正直、仕方がないことだと思っていました。

だって、給料が少ないから、給料がある程度あがるまで、我慢するしかないものだと

勝手な先入観があったからです。

でも本当は、給料を増やす以外で、やるべきことがありました。

それは、支出の見直しです。

私達が実際に実施している方法を紹介したいと思います。

- 家計簿をつけることで、家計の状況を把握し、改善点を見つける。

→まず支出を減らすことが重要 - 家計の見直しは、我慢の節約ではなく、手間の少ない節約が最優先。

→固定費の見直しから行う

家計簿の目的

家計簿をつけることで何がわかるのか。

それはもちろん、お金をいくら稼いで、いくら使っているのかが分かります。

これは、みんなが知っていることです。

ただ、なんのために家計簿をつけるのかを理解していないと、

ただの数字の集計でしかありません。

では、何が重要なのか。

かむらさん家の

家計簿の目的は、支出を減らすこと。

支出を減らすためには、

まず自分が毎月何に対してお金を支払っているのかを

全て把握しておく必要があります。

そのためのツールとして、家計簿を活用するのです。

支出を洗い出し、改善点を分かりやすくする

意外と自分が毎月使っている金額について、

全て把握出来ている人は少ないと思います。

原因は、

便利なクレジットカード、QRコード決済、ネット通販

など、便利な世の中になったおかげで

お財布から現金が減っていかないという減少が発生しているからだと思います。

正しく、自分がこの状態でした。

気づいたら、あれ?こんなに使ってたっけ?ってなってました。

だからこそ、家計簿をつけて、支出を把握することが大切です。

把握すべき支出とは、毎月の家賃、お昼ごはん代、映画のチケット代、自販機で買った缶コーヒーなどお金を使うもの全てです。

そして、その支出の全てが必ず必要な支出ではないはずです。

極論、必要な支出だけにできれば、自ずと支出は減るはずです。

一切の無駄遣いをしない!

正直こんな生活は面白くないと思います。

外食にも行きたいし、趣味にもお金を使いたいです。

いわゆる浪費こそが、生活を楽しくするためには大切です。

そこで、必要になるのが、

必要なものだけにお金を使う能力(支出をコントロールする能力)です。

それを身につけるための家計簿です。

改善点を見つけるポイント

改善点を見つけるポイントでオススメなのが、

固定費の見直しです。

固定費とは、毎月一定額の支払いが発生するものを言います。

例えば、家賃、水道光熱費、スマホ代、保険料などがこれに該当します。

この固定費を減らすことができれば、

今後の毎月の支出を減らすことが出来ます。

固定費の見直しが改善点のオススメとして上げた理由が、

生活の質を大きく下げること無く、

支出の削減をすることが出来るからです。

例えば、スマホです。

支出の削減のために、スマホを解約しましょう!

なんて言いません。

流石にスマホがないと、生活に支障をきたします。

そうではなく、大手3大キャリアから格安スマホへ乗り換えることで、支出の削減をしましょう。

正直、格安スマホだと

「通信が遅い」

「電波が届かない」

などのデメリットのイメージがあると思います。

私もそうでした。

ただ、私達は夫婦ともに楽天モバイルへ乗り換えてみました。

乗り換えてみて半年以上使ってみての感想が、

「そこまで通信は遅くない。」

「電波も圏外になることもない。」

と意外と快適に使えています。

私達が住んでいる和歌山県は、2022年1月現在、ほとんどの場所が楽天エリア外です。

ただ、低速通信の状態でも、youtube,netflixなどは、普通に遅延なく見ることが出来てます。

au回線を利用しているので、圏外にもなりません。

結論は、全く問題なく使用できるスマホのままで、支払う金額の削減が出来ました。

これが、生活の質を下げずに、支出を削減するということです。

この他に、保険料の見直しもオススメです。

保険に関しては、色々な考えがあると思うので、全ての人に該当するかは微妙ですが、

保険って、万が一に備えて入るものです。

つまり、健康な間は、ただお金を払っているだけです。

入っている保険を見直すと、実は不要な保険に入ってしまっている場合があります。

それを解約すれば、支出を削減出来ます。

特に保険は、解約したとしても今の生活の質に対して、影響はあまりありません。

ちなみに多くの本で、不要と言われている保険を一部紹介すると、

終身医療保険などは、基本不要の保険と言われているみたいです。

かむらさん家の家計簿を紹介

かむらさん家では、エクセル家計簿で管理しています。

家計簿アプリも試してみましたが、

正直私達には合いませんでした。

あまりにも便利で、手間がかからなすぎて、

いくら使ったのか見返すことすら、面倒になってしまいました。

そうなってしまうと、本末転倒です。

なぜなら、家計簿は、つけることが目的ではなく、

「見返す」ためにつけているからです。

家計簿の付け方は、各々合ったやり方でいいと思います。

私達には、少しだけ手間がかかるぐらいの方が、

合っていたのでしょうか、結果1年間この方法を続けています。

少しこだわって家計簿を管理しているので、

そのこだわりポイントを紹介したいと思います。

オリジナル家計簿 こだわりのポイント

エクセルでつくるオリジナル家計簿の利点は、

自分の見たい情報を見やすくまとめられるという点です。

かむらさん家の家計簿は、以下のポイントを抑えられるように、作っています。

- 支出を項目ごとに把握し、改善点を見つけたい

- 毎月の使える金額を把握したい

- 毎月の予算との比較をしたい

ポイント1 支出の項目分け

特に、支出の項目訳には、一番気を配りました。

一般的によく使われる支出の項目は、

- 家賃

- 水道光熱費

- 通信費

- 食費

- 貯金

- 教育費

- 外食費

- 医療費

- 美容費

- 交際費 などなど

支出を正確に把握するために、事細かに分類することが多いです。

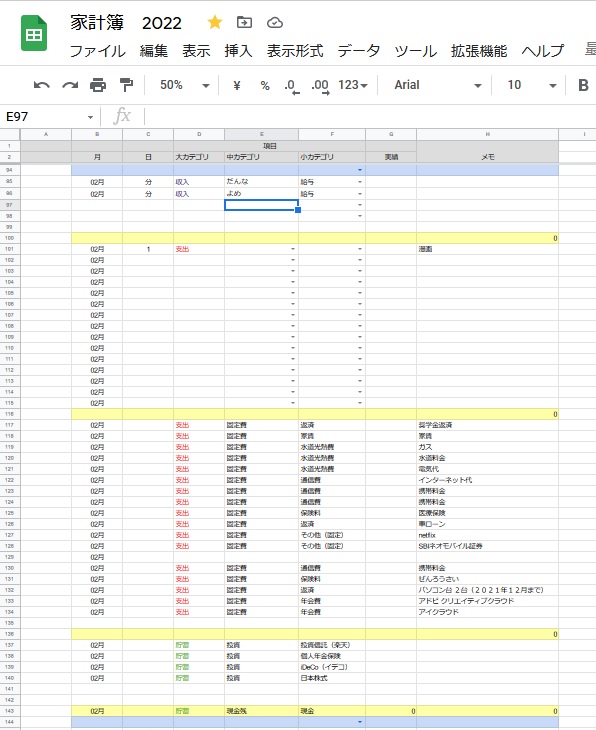

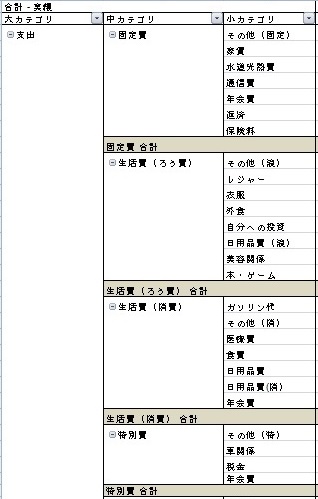

かむらさん家の場合は、少し違って、

項目訳を3つの階層に分けて管理しています。

例えば、こんな感じです。

この管理方法だと、

大項目で、大きなお金の使い方を把握することが出来ます。

その後、小項目を確認することで、改善点を決めていくという流れで進めています。

例えば、

「収入がこれだけだから、毎月の固定費は、いくら以下になるように調整出来ないかな。」

「毎月浪費が何万円を超えているから、少し節約するために〇〇を減らしてみよう。」

といった具合です。

基本的に、家計簿に限らず、物事は、

「まずは、ざっくり抑える」

というのが、意外と重要です。

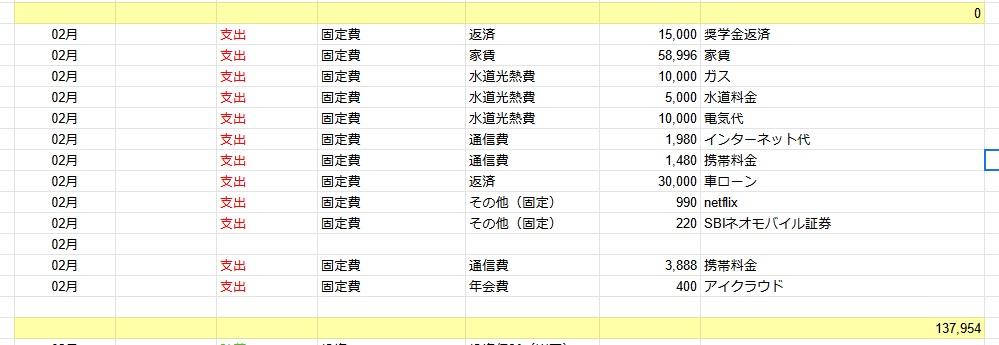

記録する際も、スーパーで買い物したとき、

食費、日用品、雑誌など複数の項目にまたがる買い物もあります。

その場合は、支払った金額の内、どの項目の支出が多いか判断し、

そのレシートの金額全てを一つの項目に入力しています。

まずは、

使ったお金を漏れなく、なるべくざっくり抑えることで、

全体のお金の流れを把握するのがポイントです。

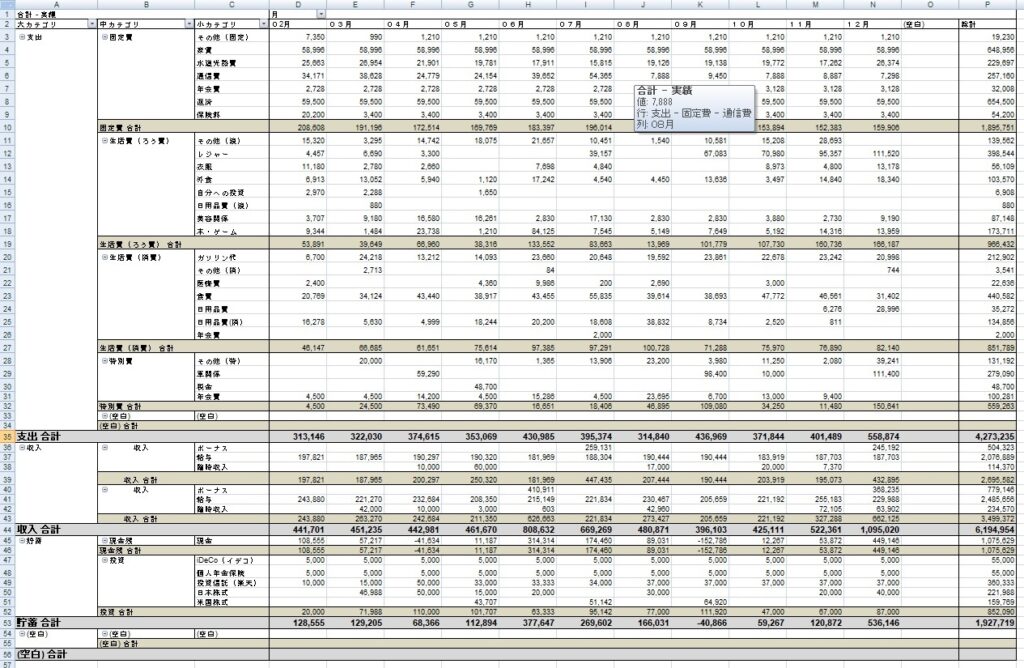

ポイント2 固定費を最初から入力しておく

毎月、一定額の支出が発生する固定費については、

最初から家計簿に入力しています。

そうすることで、

最初から残りの使える金額が、明確になるからです。

水道代やガス代など多少上下する金額については、

毎月の平均より少し多めに先に入力しておき、

額が確定すれば、修正するという風に管理しています。

毎月20万円の手取りがある場合、

毎月20万円使えるという考えではなく、

固定費が毎月14万円あるのであれば、

最初から残りの6万円以下で生活しなければならないと

分かっていないとダメです。

そのためにも、固定費は、仮の金額でもいいので先に入力しておきましょう。

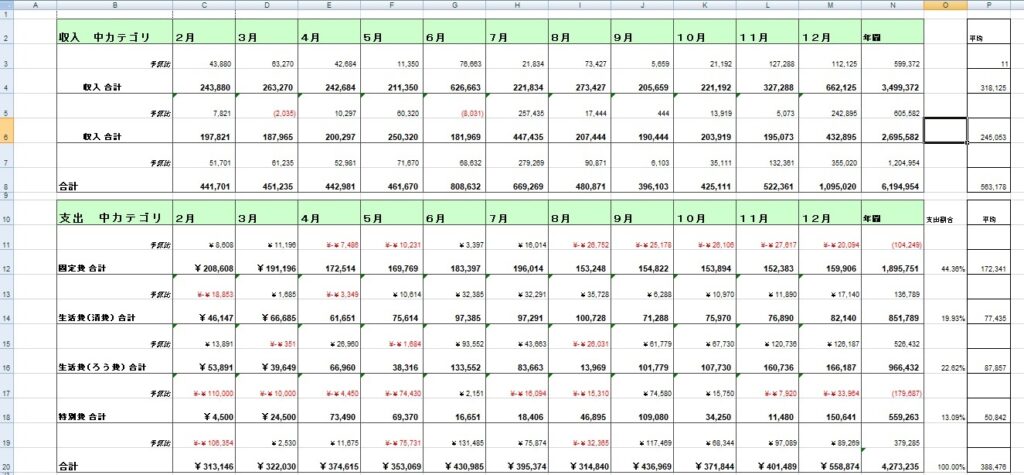

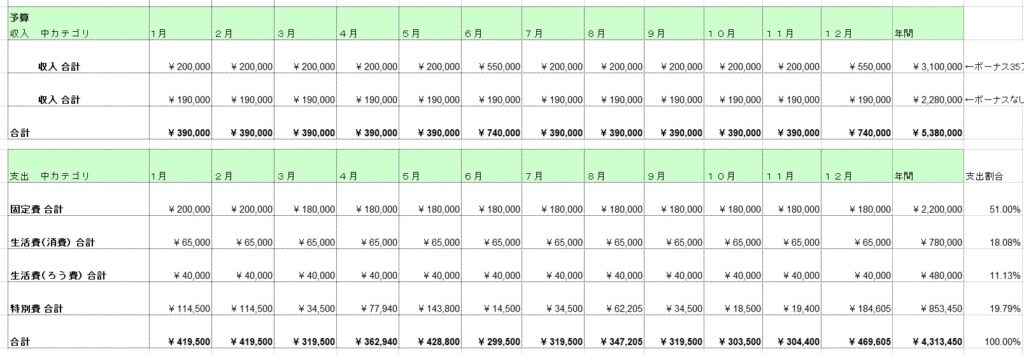

ポイント3 予算との比較

家計を改善しようにも、どの項目の支出が多いのか、

比較対象となる「ものさし」がないと判断しづらいと思います。

なので、ざっくりでもいいので、

毎月の予算を決めておくことをおすすめします。

最初予算の決め方は、

「家計 予算 平均」などでネット検索して決めても良いと思います。

私達は、支出の項目ごとに

「食費はいくら」

「外食はいくら」

ではなく、

「固定費○万円、消費○万円、ろう費○万円」と大きな項目だけ予算を決めています。

まずは、何事もざっくりです。

決めておくのと、おかないのでは、大きく違います。

決めた予算が自分たちに合っていなければ、

少しずつ修正していけば大丈夫です。

まとめ

かむらさん家では、家計簿を使って、こんな感じでざっくり管理をしています。

無理のない範囲で、歯磨きのように

家計簿管理が日々の習慣となることを願いながら、

この記事のまとめとします。

- 支出を減らすための改善ポイントを見つけるために、家計簿をつけましょう。

- 固定費の見直しを見直し、生活の質を下げない、なるべく手間の少ない節約をしましょう。

- 全ての支出を漏れなく、ざっくりとした項目訳でまとめてみましょう。

毎月1万円ためれば、年12万円となります。

これだけあれば、家族旅行へだっていけます!

是非、貯めたお金で本当にやりたいことをやりましょう。

ありがとうございました。

コメント