いよいよ最後の「増やす」の段階です。

投資(資産運用)は、銀行貯金と違い元本保証はありません。

保証がない、リスクがあると聞くと、

投資なんてギャンブルじゃないの。

折角貯めたお金が減るのは嫌だ。

と思う方もいるかも知れません。

というか、私がそうでした。

頑張って働いて得たお金が、

訳も分からず減るのって嫌じゃない?

だからと言って、

すべて銀行貯金へ回すという行為は、

実は別の意味でリスクがあるのではないかと思っています。

なぜなら、

これから徐々に物価が上がっていくことが

予想されるからです。

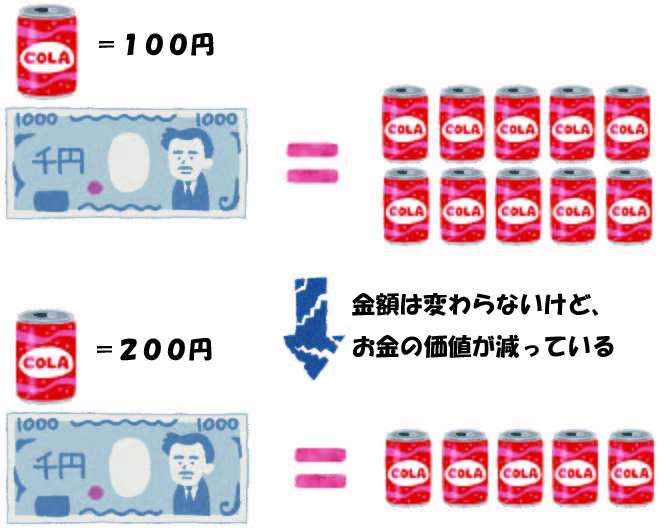

仮に1000円持っていたとします。

100円の商品であれば、10コ買えます。

同じ商品がもし翌年200円になった場合、5コしか買えません。

これと同じように、物価の上昇が続けば、

貯金の額は減っていないけれど、

実質お金としての価値は減ってしまいます。

「貯金=安心」ではない時もある

では、私たちはどうすればいいのか。

最終結論としてこの本では、

株式インデックス型投資信託の長期運用(15年以上)をすることが

投資初心者にはおすすめだと紹介されています。

では、

なぜ投資が必要なのか。

どうやって投資をすればいいのか。

これらについて、

この本を読んで学んだこと、

感じたことを書いていきたいと思います。

生活防衛資金を貯めてから増やす

まず第1に、

手持ちの資金をすべて投資へ回すのは、ダメです。

すぐにお金が必要になる場面があるかもしれないので、ある程度「貯金」が必要です。

この貯金が、いわゆる「生活防衛資金」といわれる

投資資金と完全に切り離したお金です。

著者は、この生活防衛資金を

まず100万円貯めましょうと提案しています。

細かい話をしていくと、

人それぞれ状況が違うので、準備しておくべきお金は本来であれば上下します。

仮に、病気で仕事ができない状況になった時、

会社員であれば傷病手当金などの手当てがありますが、

自営業であれば完全に収入がなくなります。

なので、一般的には、

会社員よりも自営業の人のほうが

生活防衛資金は多く準備しておく必要があります。

ただ、100万円程度準備しておけば、

大概のことはカバーできるのではないかというのが、

著者の考えです。

月の生活費が25万なら

4か月いけるね

確かに、100万円準備しておけば、万が一仕事ができない状況になっても、半年程度暮らせそうです。

また、数日以内に支払わないといけない突然の支出(お祝いや家電の故障など)でも対応できるでしょう。

投資は株式の投資信託

なぜ投資をするべきなのか。

私たちの世代は、

将来、年金カットや増税などのお金に関する心配が

色々あると思います。

それらの心配を少しでも軽くするためにも、

「投資」という手段を取り入れること必要なのだと思います。

なぜなら、

投資とは、お金が持っている「自己増殖」という力を活用する方法だからです。

「お金はさみしがりやだから、仲間がたくさんいるところに集まる」

と言われたことがありますが、

正しくは、お金が細胞のように分裂して増えていっているという方がイメージ的には近いと思います。

これが、「複利」というお金の仕組みです。

「複利」の仕組みを知った時、ドラえもんの秘密道具

「バイバイン」を思い出したのは、私だけじゃないはず。

投資といっても、

株式や債券、不動産、ゴールド、暗号資産など様々な投資先があります。

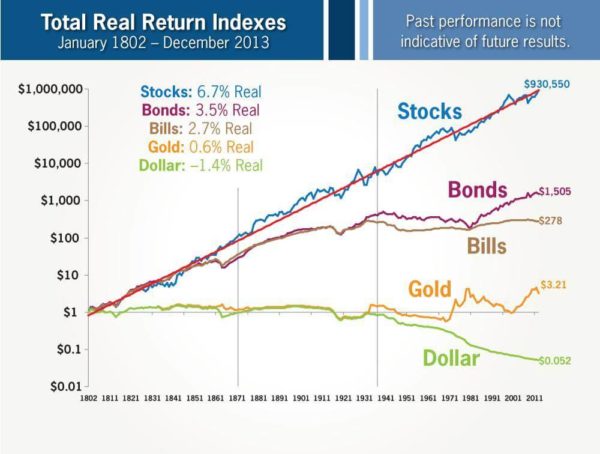

その中で、著者は、株式をお勧めしています。

理由は、株式(stocks)が長期目線で見たとき一番成長しているからです。

出典:American Association of Individual Investors Journal, August 2014

あとは、

その株式をどう買えばいいかですが、買う方法にも種類があります。

ざっくり分けると、

個別株、ETF、投資信託の3種類です。

個別株は、トヨタやアマゾンなど企業単独の株を購入することです。

ETFや投資信託は、簡単に説明すると個別株をセット買いできる商品です。

そのETFや投資信託を購入することで、数百社の個別株を少しずつ購入したのと同じ状況になります。

著者がすすめる購入方法は、

インデックス型の投資信託とのことです。

理由は、

購入や運用の手数料が安く、

なにより積立投資が出来るからです。

毎月自動的に購入する積立投資が

初心者には、すごくおすすめだそうです。

投資にあまり慣れていない時、

買う商品や売り買いするタイミングの判断がとても難しいです。

最悪、

本業が手につかなくなるぐらい、株式の値動きが気になってしまいます。

それを防ぐためにも、

株式のインデックス型投資信託に毎月自動で積立投資しておき、

自分自身は、投資したことを忘れるぐらいの気持ちでいた方が成功します。

投資を楽しむ

著者いわく、

「投資=人生」と言っても過言ではないくらい、

今後誰にとっても必須のライフワークに投資はなっているとのことです。

昔は定期預金するだけで

年利5%の利息が付いていました。

つまり、預金するということが、最適の投資先だったのです。

しかし、今は定期預金の利息は、ほんの微々たるものです。

今現在、さまざまな増税、年金カットなど様々な問題があり、

それらがすぐに改善するのは難しいでしょう。

(個人的には、これらの問題は、どんどん悪化すると思ってます。)

また、あまり良い言い方ではありませんが、

最近では「長生きリスク」という問題も出てきました。

貯金と年金だけでは、

長期間生活を続けていくのが困難なことが分かってしまいました。

長生きは喜ばしいことだけど、

そういった側面もあるということで

そうなってくると、著者の言う通り、

「投資」という仕組みを生活に組み込むことが、

特に私たち若い世代には必要になってくるでしょう。

「金融資本」のことをこの本では、

人気漫画「ジョジョの奇妙な冒険」に登場する「スタンド」のようだと表現しています。

自分の分身のように、いや、自分の力を超えるように成長していくのが、スタンド(金融資本)です。

好きなスタンドは、

スティッキー・フィンガーズ

自分自身で稼ぐ力には限界がありますが、資本が増える力に限界はありません。

どんどん強くなっていく自分の分身を、育てていきましょう。

ゆるFIRE達成には「増やす」は必須

ゆるFIRE達成を目指すためには、投資による資産運用が必須条件です。

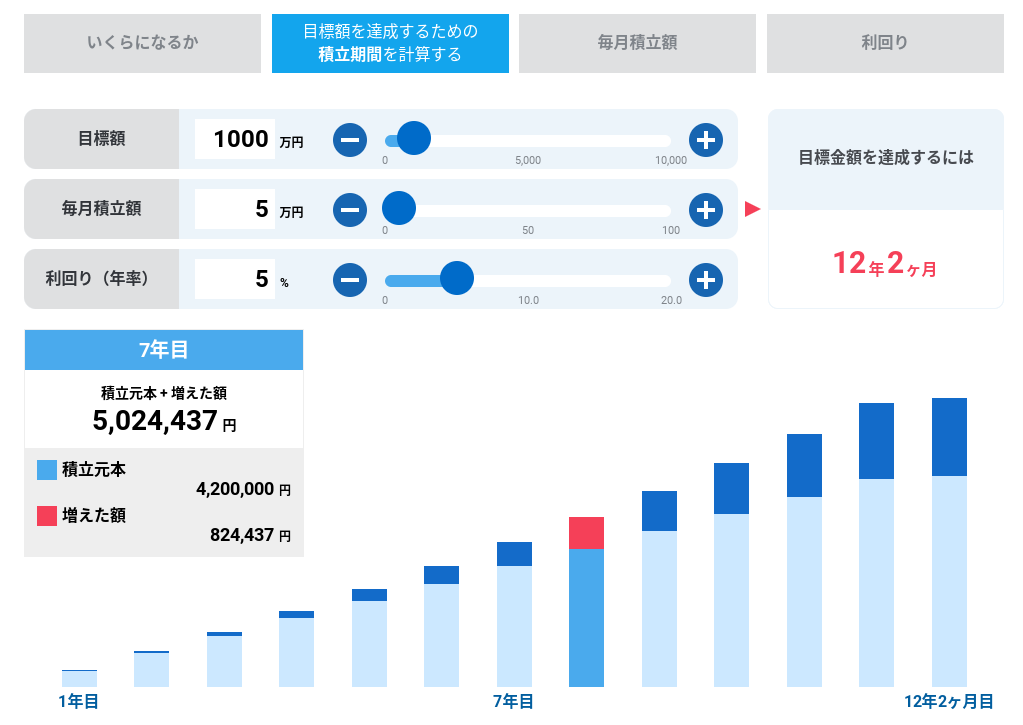

例えば、

毎月5万円の貯金を続けて、1000万円に到達するのは、

200ヶ月(16年8ヶ月)かかります。

それが、仮に毎月5万円を年利5%の投資に回すと、

1000万円に到達するのは、146ヶ月(12年2ヶ月)で達成します。

これが複利の凄さです。

出典:積立シュミレーション

上の図は、SBI証券で簡単に試算できますので、みなさんも試してみてください。

かならず、この通り資産が単純に右肩上がりではないけれど、

全世界株や米国株などこれからも成長が見込めるものに投資すれば、

最終的にはこれに近い形になるでしょう。

あくまで、「ゆるFIRE」なので、

早期に資産がある程度の金額に達する必要があるため、

この投資による加速が必須の条件としてあります。

そして、「ゆるFIRE」達成後は、

ダウンシフトしてゆっくり働いてもいいし、

もう少し頑張って働いて「完全FIRE」をめざしてもいい。

その選択肢を持てるということがとても大事なんだと思います。

これから先、働き方を含めた生き方すべてが色々と変わっていくでしょう。

その時、この方法しかないではなく、

自分自身で選べるように私たちも「ゆるFIRE」を目指していきたいと思います。

ありがとうございました。

コメント